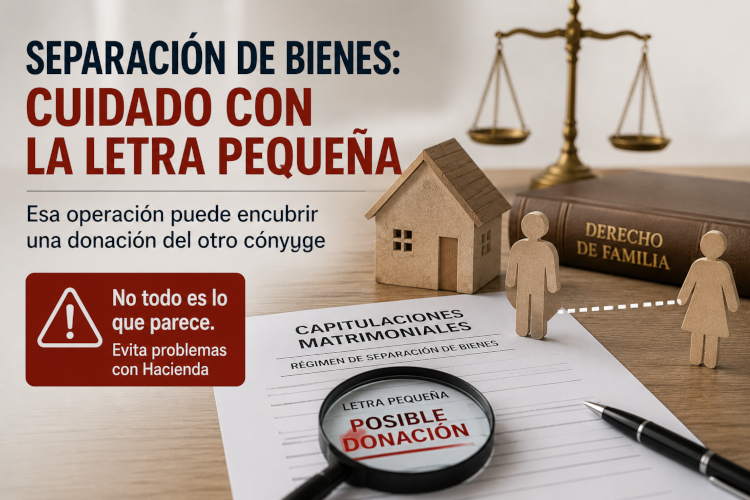

La separación de bienes puede ofrecer ventajas organizativas y patrimoniales, pero también exige una mayor atención jurídica y fiscal en determinadas operaciones entre cónyuges.

La separación de bienes es uno de los regímenes económicos matrimoniales más utilizados en España. Muchas parejas lo eligen buscando una mayor independencia patrimonial y una organización más clara de sus bienes y obligaciones.

Sin embargo, detrás de algunas operaciones aparentemente normales pueden esconderse importantes consecuencias fiscales y jurídicas que muchas personas desconocen.

La notaria alicantina María Cristina Clemente Buendía ha advertido recientemente sobre determinadas operaciones vinculadas a la separación de bienes que podrían llegar a ser consideradas donaciones encubiertas entre cónyuges.

¿Qué significa estar en separación de bienes?

- los bienes pertenecen a quien los adquiere,

- cada persona responde de sus propias obligaciones,

- y, en principio, no existe un patrimonio común como ocurre en la sociedad de gananciales.

El problema aparece cuando uno paga más que el otro

- una vivienda está a nombre de ambos,

- pero el dinero utilizado para comprarla procede mayoritariamente de uno solo de los cónyuges.

¿Puede Hacienda considerar que existe una donación?

Sí.

Si uno de los cónyuges financia parte del patrimonio del otro sin una justificación clara, Hacienda podría interpretar que existe una donación encubierta.

- no existe préstamo documentado,

- no se reflejan correctamente las aportaciones,

- o las operaciones no guardan coherencia económica.

- viviendas,

- transferencias importantes,

- cancelaciones de hipoteca,

- o adquisiciones patrimoniales.

El error más frecuente: pensar que “entre matrimonio no pasa nada”

Muchas parejas creen que, por estar casadas, determinadas transferencias o aportaciones económicas carecen de relevancia fiscal.

Sin embargo, en separación de bienes cada patrimonio sigue siendo independiente.

Por ello, determinadas operaciones pueden tener consecuencias tributarias aunque se produzcan entre cónyuges.

Especial atención a la compra de vivienda

- cuando ambos aparecen como propietarios,

- pero solo uno aporta realmente el dinero,

- o cuando uno asume pagos que benefician patrimonialmente al otro.

La importancia de documentar correctamente las operaciones

- quién aporta el dinero,

- en qué concepto se realiza la aportación,

- y qué efectos jurídicos tiene la operación.

- formalizar préstamos entre cónyuges,

- modificar porcentajes de titularidad,

- o acudir a escritura pública.

¿Qué ocurre si Hacienda detecta una donación encubierta?

- liquidación del impuesto sobre donaciones,

- intereses,

- recargos,

- e incluso sanciones.

Separación de bienes no significa ausencia de riesgos fiscales

Muchas personas asocian la separación de bienes con una mayor simplicidad patrimonial.

Sin embargo, precisamente porque los patrimonios permanecen separados, resulta todavía más importante justificar correctamente determinadas operaciones económicas entre cónyuges.

La falta de planificación o documentación adecuada puede generar problemas importantes años después.

Cada matrimonio tiene circunstancias diferentes

- la procedencia del dinero,

- la titularidad de los bienes,

- la existencia de hijos,

- el régimen económico matrimonial,

- o la comunidad autónoma,

pueden modificar completamente las consecuencias jurídicas y fiscales de cada operación.

Por ello, antes de realizar movimientos patrimoniales importantes dentro del matrimonio, resulta aconsejable recibir asesoramiento especializado.

La separación de bienes puede ofrecer ventajas organizativas y patrimoniales, pero también exige una mayor atención jurídica y fiscal en determinadas operaciones entre cónyuges.

Cuando las aportaciones económicas no quedan correctamente documentadas, Hacienda podría considerar que existe una donación encubierta, con las correspondientes consecuencias tributarias.

Planificar adecuadamente las operaciones patrimoniales y documentarlas correctamente es fundamental para evitar conflictos futuros y garantizar seguridad jurídica dentro del matrimonio.